交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么·托管式(Managed Payments):BVNK 负责合规、托管和支付执行,客户只调用 API。适合不想直接面对链上合规的大型支付机构,如 Worldpay 模式——客户自己账户里放的是美元,BVNK 在后端完成所有稳定币转换和结算。·基础设施式(Layer1):客户自带牌照,BVNK 只提供技术管道。客户接入自己的 on-ramp/off-ramp 合作方和流动性提供商,BVNK 负责编排。适合已有合规能力、希望完全控制风险敞口的 Fintech,如 dLocal 的接入方式。支持的 rails 覆盖 Swift、ACH、Fedwire、SEPA、CHAPS、Faster Payments,以及 Ethereum、Solana、Tron、Base 等所有主流链。一个 API,同时接进法币轨道和链上轨道。一次接入,覆盖所有结算路径。这句话对企业客户的 IT 部门意味着什么,不需要解释。

Visa 选择合作而非收购,收入结构给了它这个选择的空间。Visa 自己收的是 network assessment fees——每笔交易约 0.13-0.14%;真正的大头 interchange,是从收单行流向发卡行的转移支付,Visa 不碰。这意味着 Visa 的商业模式本质上是让交易发生,而不是控制资金流向。在稳定币这件事上,Visa 只需要把稳定币 rails 接进网络,让发卡行和收单行自己去用——不需要拥有基础设施,照样能收 assessment fees。合作,已经足够。

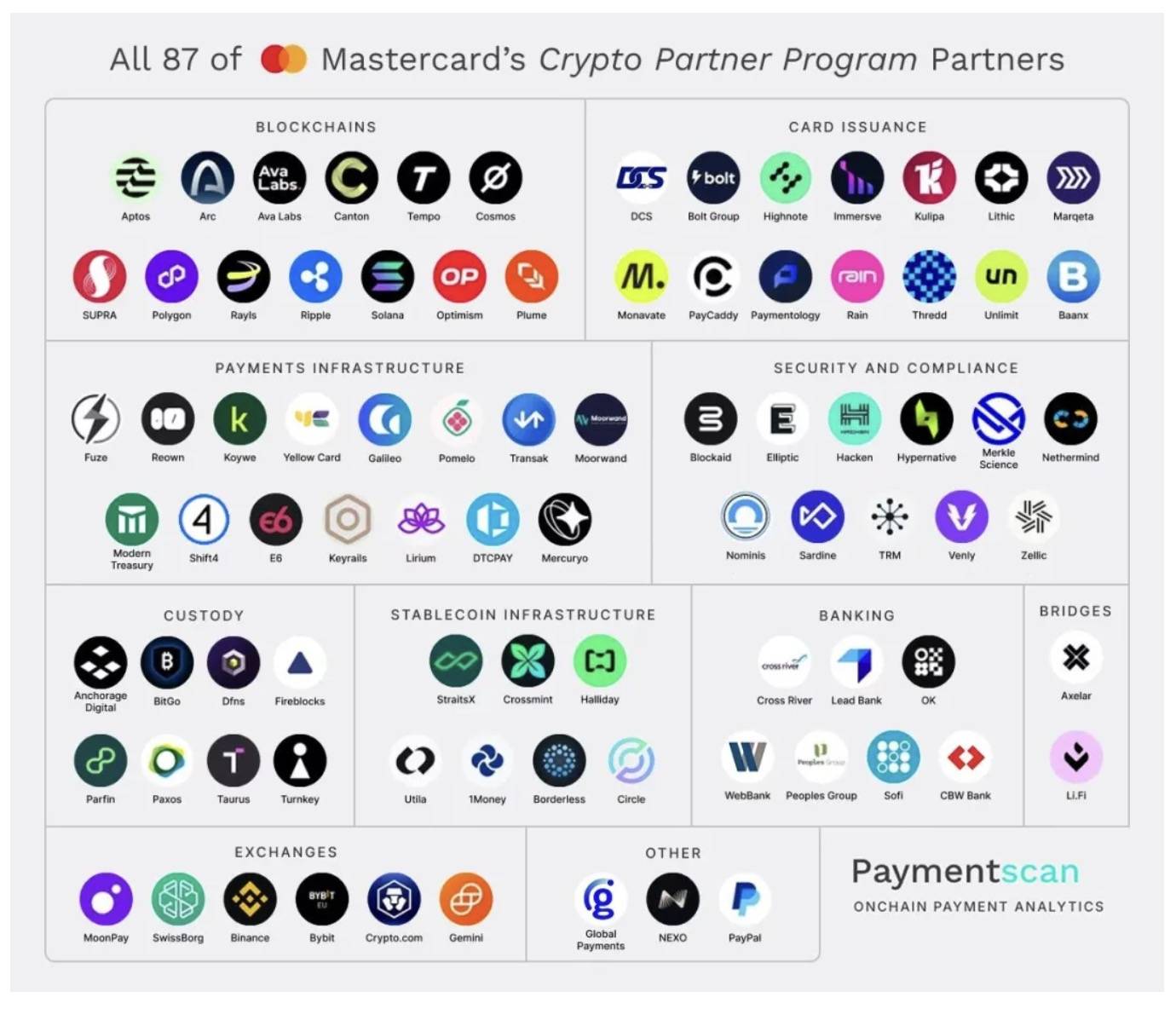

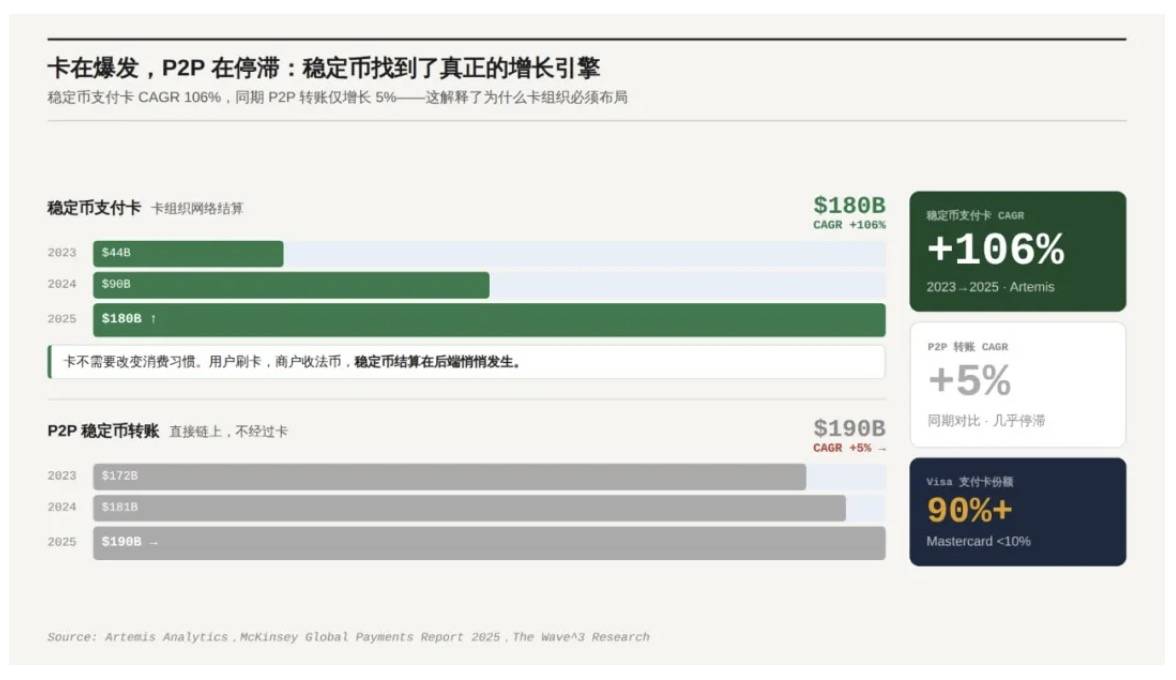

Mastercard 的收入结构和 Visa 几乎一样。但 Mastercard 还是收购了,因为它没有别的选择。先手可以用合作维持领先,后手只能用收购换时间——在稳定币支付卡这个最直接的消费场景里,Mastercard 的份额已经极小,Visa 占了 90% 以上。对一个已经落后的网络来说,保持开放、等银行来接入是一句空话。没有人会主动接入一个份额更小的网络。Mastercard 要追,合作的速度不够,只能买。落后的根源是押错了层。Mastercard 早期聚焦交易所用户——Revolut、Bybit、Gemini、Binance 都运营 Mastercard 卡项目。交易所卡跟着市场情绪走,牛市活跃、熊市沉寂,是周期性的。Visa 更早绑定 Rain、Reap 等全栈稳定币发卡商,不依附任何交易所,直接服务消费场景——结构性的增长。结果是双方各有 130+ 发卡项目,Visa 却承载了稳定币支付卡 90% 以上的交易量。项目数相当,份额悬殊。先手选对了层,吃掉了生态。

BVNK 独立时按 basis points 收费,定价权弱——客户永远在比价,BVNK 自己也在盈亏线上徘徊。并入 Mastercard 之后,变化的不是管道,是管道上方的定价体系:稳定币结算打包进企业套餐、新增 digital asset settlement fees、C 端持卡人服务费。三层收入,BVNK 单独一层都触达不到。基建没变,定价权变了。这才是 $1.8B 估值能被支撑的线 独立标的的窗口正在关闭